Investitori Intelligenti

Dialoghi con mio figlio sull'investimento intelligente

"Investitori Intelligenti" è il nuovo Podcast di Finanzaworld. Fw è un sito di informazione, comunicazione ed educazione finanziaria. Fondata nel 1999 da Francesco Carlà, è considerata (Sole 24 Ore) "la bibbia degli investitori italiani".

FinanzaWorld.it è la comunità della Finanza democratica come riconosce anche Google.

FC Consiglia

Ogni 7 giorni un'Idea dal sottoscritto; una brevissima sintesi di un libro che ho appena letto (o che penso sia indispensabile); in più il link ad un articolo che mi è piaciuto. E la citazione finale! Buona lettura, vs. Francesco Carlà

In questo Podcast settimanale 2 Consigli di Francesco Carlà; 2 sintesi di libri che ha appena letto (o che pensa indispensabili); in più il link ad un articolo che gli è piaciuto molto.

E la Citazione Finale.

Clicca qui per iscriverti alla newsletter settimanale di Francesco Carlà Consiglia

FC Consiglia

Ogni 7 giorni un'Idea dal sottoscritto; una brevissima sintesi di un libro che ho appena letto (o che penso sia indispensabile); in più il link ad un articolo che mi è piaciuto. E la citazione finale!

Soldi & figli (e nipoti)

(puntata 89 del 07/11/2020)

Per insegnare ai ragazzini come avere una buona relazione con i soldi, prima di tutto dovete essere abbastanza certi di averla (ottima) voi.

Purtroppo spesso non è così.

Trattengo a stento l'irritazione quando ascolto (alcune) mamme e papà dichiarare, quasi con entusiasmo, che in fondo i soldi sono fatti per essere spesi senza tante storie.

Mah ...

Ecco alcune regole pratiche per mettere i nostri ragazzi sulla buona strada.

La prima:

Spiegate loro il valore dei soldi. Il denaro è uno strumento per vivere meglio, quindi date esempi concreti di come si guadagna, come si risparmia, come si spende e come si investe.

E, mi raccomando: cercate di spiegare bene perchè avere equilibrio in fatto di soldi è così importante.

La seconda:

Lasciate che imparino a paragonare prodotti e servizi simili nei supermercati e nei negozi, mostrate come si pagano le bollette e spiegate cos'è una banca e a cosa serve esattamente.

La terza:

Soprattutto, ricordatevi che impareranno molto di più dal vostro esempio, da come vi comportate e agite quando si tratta di soldi, che non dalle vostre parole.

Sto dicendo che è inutile provare ad inculcare ai ragazzi la virtù di risparmio e investimento se, invece, in famiglia si spende e si spande senza regole.

Ricordate: la salute finanziaria (futura) dei vostri ragazzi dipenderà più da cosa impareranno da voi sul denaro che non da quanti soldi sarete in grado di lasciare loro in eredità.

Sono d'accordo con Romano Prodi su questo tema:

"Non si può essere benestanti e stupidi per più di una generazione".

Se volete saperne di più sul denaro (come si risparmia e come s'investe) cliccate qui.

La versione Podcast di FC Consiglia (diversa da questa) la trovate qui

Il mio libro della settimana (89)

Carlo M. Cipolla: Allegro ma non troppo. Le leggi fondamentali della stupidità umana

(il Mulino)

Carlo M. Cipolla è morto nel 2000 ed è stata una grave perdita per gli appassionati di storia economica e per le persone intelligenti e ironiche. Lui era entrambe le cose. E scriveva molto bene. Un vero divulgatore, un genere di studioso di cui abbiamo fin troppo bisogno in Italia.

"Cipolla si divertì ad 'approfondire' il tema della stupidità umana formulando la famosa teoria della stupidità, enunciata in questo suo libretto intitolato The Basic Laws of Human Stupidity (stampato per la prima volta nel 1976 come regalo di Natale per gli amici) poi pubblicato in italiano nel 1988 come Allegro ma non troppo e tradotto in almeno 13 lingue.

Questo volume riunisce, insieme al saggio sulla teoria della stupidità, un altro breve trattato umoristico dal titolo "Il ruolo delle spezie (e del pepe nero in particolare) nello sviluppo economico del Medioevo" stampato dalla stessa casa editrice nel 1973, sempre in inglese e sempre come regalo natalizio. La prima vera edizione inglese arrivò soltanto nel 2011."

Insomma, gran parte del merito del successo internazionale di questo libro va alle famose "tre leggi fondamentali della stupidità". Per visualizzare il concetto (e dargli ironicissimo spessore scientifico) Cipolla usa un grafico creato ad hoc.

Un grafico per riconoscere subito gli stupidi e tenersene a debita distanza. Utilissimo!

L'articolo della settimana (89)

Pubblico l'appello dello Chef più famoso del mondo e lo sposo integralmente:

"I ristoranti sono ambasciatori dell'agricoltura, sono il motore del turismo gastronomico, sono i protagonisti di una rivoluzione umanistica che coinvolge il sociale.

Ma con le misure contenute nell'ultimo Dpcm approvato dal presidente del consiglio Conte, tanti ristoranti sono destinati a sparire. E così sparirà un pezzo fondamentale della cultura del Paese.

Così scrive Massimo Bottura, il più famoso e premiato chef italiano, in una lettera aperta al presidente del Consiglio Giuseppe Conte, con la quale sollecita cinque interventi fondamentali, a cominciare dalla chiusura dei locali non prima delle 23.

In concreto abbiamo bisogno:

1) Della chiusura serale almeno alle 23.00

2) Di liquidità in parametro ai fatturati.

3) Della cassa integrazione almeno fino alla stabilizzazione del turismo europeo.

4) Della decontribuzione 2021 visto che per il 2020 abbiamo già adempito in pieno.

5) Dell'abbassamento dell'aliquota iva al 4% per il prossimo anno.

L'appello completo di Massimo Bottura dell'Osteria francescana di Modena:

La citazione finale (89)

“Nella vita ci sono cose ben più importanti del denaro. Il guaio è che spesso ci vogliono i soldi per comprarle!”

(Groucho Marx)

A rileggerci la prossima settimana!

Vostro

Meeting Permanente della Finanza Democratica

30 minuti per capire cos'è la Finanza Democratica

Partecipa gratuitamente al Meeting

Come diventare un investitore intelligente?

Per essere investitori "fai da te" intelligenti, bisogna prima di tutto mandare a mente questa idea decisiva: investire NON è una scommessa, un colpaccio, uno sprint. E' una Maratona. Warren Buffett ha trasformato 10.000 dollari, il suo capitale iniziale, in decine di miliardi di dollari. Ma non ci ha messo giorni o mesi. Ci ha messo qualche anno.

Per la precisione: una decina d'anni a diventare milionario (nel 1962 i milioni di dollari avevano ancora il loro fascino. Anche i milioni di euro ce l'hanno, dopotutto, no?).

E una quarantina d'anni a diventare miliardario, sempre in dollari, nel 1990.

Nel frattempo i suoi miliardi sono diventati molti di più.

L'Investitore intelligente "fai da te" è prima di tutto un Maratoneta.

30 Minuti di Meeting con Francesco Carlà per capire cos'è la Finanza Democratica. Basta partecipare a questo Meeting per approfondire.

Ma che cos'è esattamente la Finanza Democratica?

I principi della Finanza Democratica sono pochi e davvero alla portata di tutti. Eccoli qua:

- 1) Nessuno ha a cuore il nostro denaro più di noi;

- 2) Imparare ad investire è semplice e non serve essere laureati in economia e scienze finanziarie. Basta essere correttamente informati da chi è strutturalmente Indipendente e non deve vendervi nessun tipo di prodotti finanziari. Basta saper fare addizioni, sottrazioni, moltiplicazioni, divisioni, percentuali, e medie;

- 3) Grazie ad Internet, è facile e costa molto poco investire da soli e senza intermediari. E' sufficiente aprire un conto bancario on line e le commissioni sono basse e alla portata di tutti gli investitori;

- 4) Investite solo in quello che capite e conoscete.

- 5) Non fidatevi di nessuno che vi proponga cose in contrasto con i punti 1, 2, 3 e 4. Basta partecipare a questo Meeting per approfondire.

Storia di Laura Rossi

Mi chiamo Laura Rossi, ho 45 anni e vorrei raccontarvi la mia storia. Secondo me può essere utile a tanta gente

Il mio lavoro somiglia a quello di molti italiani della mia generazione: piccola impresa ereditata dai genitori e dai nonni, non si stacca mai, fatica, tasse e qualche soddisfazione.

Negli ultimi anni meno.

Tre generazioni di lavoro e risparmio hanno creato un patrimonio.

Un patrimonio che somiglia a quello di tanti altri piccoli imprenditori e professionisti italiani, immagino: qualche immobile, tra cui la casa dove vivo, buoni del Tesoro e un po’ di altri titoli in portafoglio.

Fino a due anni fa soprattutto fondi di vario genere.

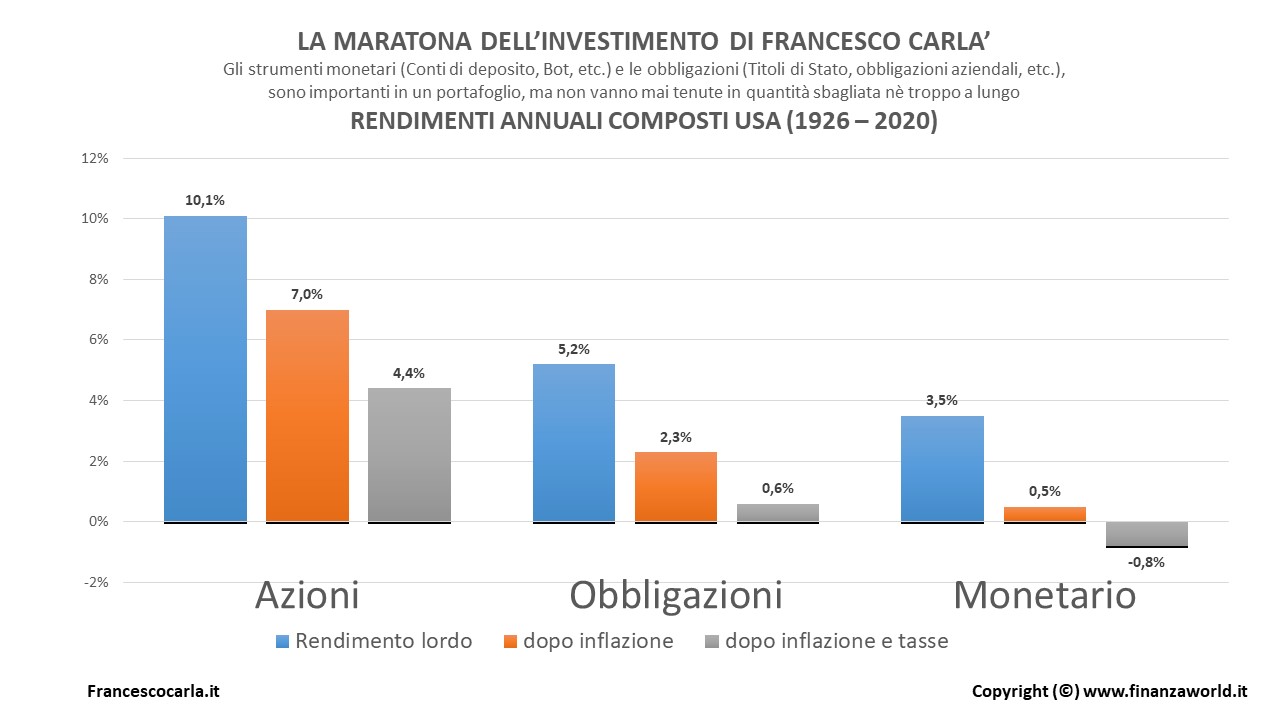

Un giorno mi sono imbattuta in questa tabella:

Per una volta era semplice da capire e la fonte era insospettabile (BlackRock/Morningstar):

Il peggior 'investimento' possibile, a lungo termine (1926/2020), è quello monetario (Bot/conti deposito etc): tolte le tasse e l'inflazione ci si rimette quasi l'1% all'anno (-0.8%). Seguono le obbligazioni (societarie e i titoli di Stato): sempre al netto di tasse ed inflazione si prende solo lo 0.6% netto, ogni anno in media. Poi arrivano le azioni: dal 1926 al 2020, una vera Maratona, hanno guadagnato il 4.4% medio all'anno, al netto di tasse ed inflazione.

La prima: un calcolatorino dell’interesse composto;

La seconda: un articolo di Francesco Carlà.

Usando il calcolatorino ho scoperto che:

Usando i Bot praticamente i soldi si dimezzano strada facendo (100.000 euro 'investiti' al 0.8% diventano dopo 94 anni 47.000);

Usando le obbligazioni i soldi crescono un po', ma molto lentamente (100.000 euro investiti allo 0.6% diventano dopo 94 anni 175.473);

Usando le azioni (nel senso di replicare un Indice azionario generalista per esempio con un Etf apposito) i soldi crescono molto (100.000 euro investiti al 4.4% diventano dopo 94 anni 5.725.941)

Sai cos'è la Finanza Democratica?

Se non hai già visto il Meeting Permanente della Finanza Democratica, clicca sul pulsante qui sotto. 30 minuti con Francesco Carlà per cambiare le idee sbagliate sul risparmio e sull'investimento che ti sono costate tante delusioni.

Guarda il MeetingDomande e risposte

Chiariamo qualche dubbio

-

Che cos'è FinanzaWorld?

FinanzaWorld è anzitutto libera e Indipendente, priva (strutturalmente) di qualsiasi conflitto d’interesse.

Su FinanzaWorld Francesco Carlà ed il suo staff pubblicano ogni giorno informazioni, commenti, analisi sul mondo dell’economia, dei Mercati e dell'Educazione finanziaria.

-

Chi è Francesco Carlà?

Francesco Carlà, già docente all'Università la Sapienza di Roma e all'Università IULM di Milano, da oltre 35 anni si occupa di Comunicazione, Informazione ed Educazione finanziaria.

Segue la finanza innovativa (e il Fintech) dal 1995. E' autore di articoli, libri e di programmi radio-televisivi.

Tra le sue pubblicazioni ricordiamo i bestsellers "Trading online. La guida" (2000), "Simulmondo. Vivere Internet" (2001), "Trading online. Seconda Edizione" (2003), Italia-Google (2006) e Finanza Democratica (2009). Per tre anni ogni settimana è stato protagonista su RaiNews24, RAI3 di "Netstocks", il primo magazine tv dedicato all'economia e alla finanza innovative, consulente di molte trasmissioni TV e Radio in RAI e su altri canali (Costanzo show, Invasioni Barbariche, Sky TG 24, Radio Vaticana, Radio Radicale, Radio Capital etc), per quattro anni ha condotto il forum di Borsa sul sito del Corriere della Sera, editorialista di Vanity Fair (Soldi & Felicità) e della Gazzetta dello Sport (Il Risparmiatore). E' il fondatore di FinanzaWorld dal 1999.